18MAY19—XXXXXL

18MAY19—XXXXXL

新华网北京6月4日电 题:蹚出吃亏泥潭 新能源车险加快走向分化

新华网记者 唐滨妮 梁栋飞

“我的蔚来ES8保费过万,省下的油钱王人用来买保障了。”北京张女士在2025年续保时发现,尽管全年未脱险、无交通作恶,保费仍比上一年上升了近2000元。

不外,新华网访问发现,新能源汽车续保并非价钱普涨。以北京的一位小米SU7车主为例:2025年脱险后,本年续保时不仅莫得加价,反而接到多家保障公司的报价电话,价钱比前一年要低。

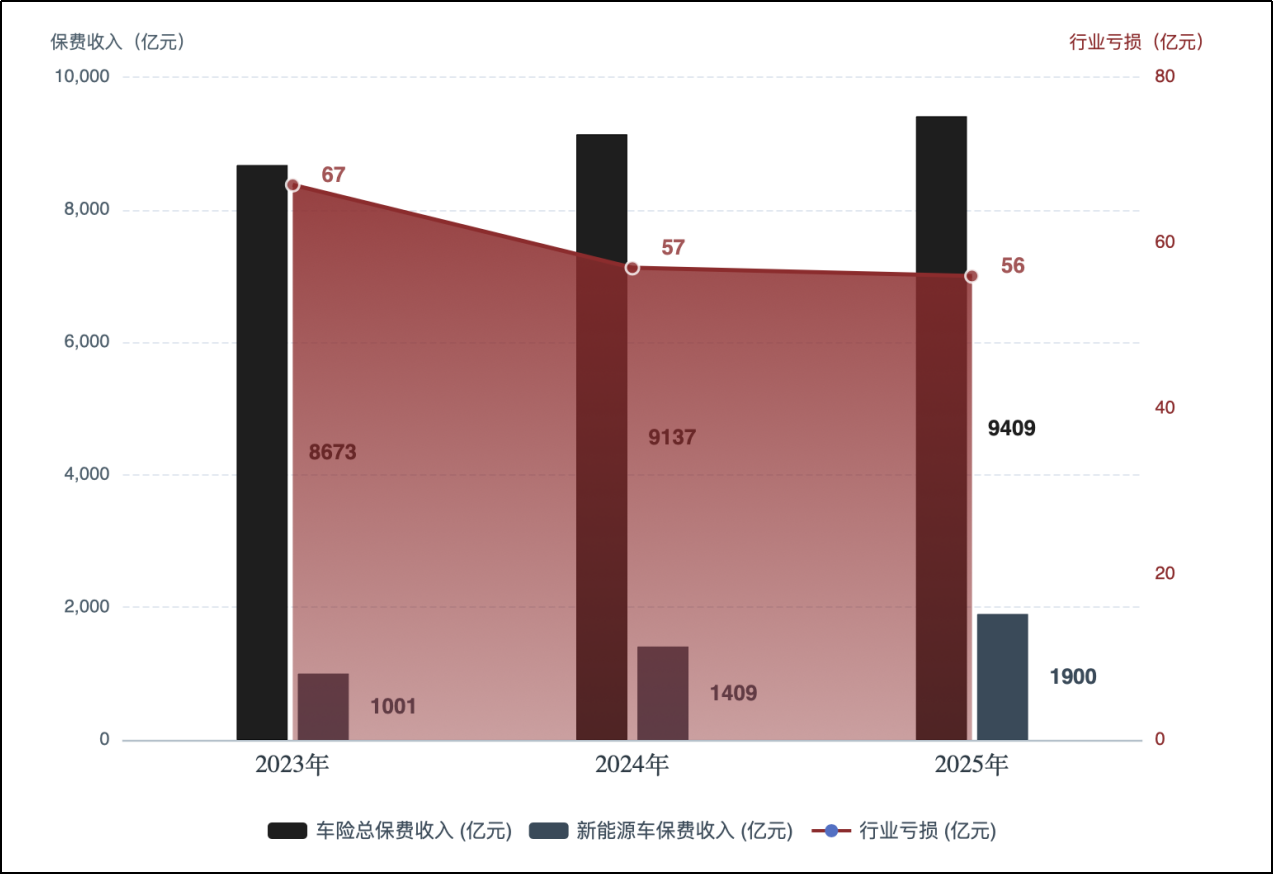

中国保障行业协会2026年第一次例行新闻发布会发布数据骄傲,2025年全行业新能源车险保费收入达1900亿元,同比增长近35%,占车险总保费的比重初次疏漏两成。而中国精算师协会数据骄傲,同期全行业新能源车险承保吃亏56亿元,143个车系赔付率进步100%。

新能源汽车保费涨跌分化景观之下,行业需走出“增收仍吃亏”的境况。

2023年至2025年行业车险保费收入及吃亏趋势(数据着手:国度金融监督科罚总局、中国保障行业协会、中国精算师协会等 新华网制图)

困局何来?

保障的本体是让保费与风险对价,但新能源车险靠近阶段性订价失灵。

中国精算师协会实行副会长兼通知长张晓蕾曾默示:“新能源车险车均风险资本约为燃油车的2.2倍,而保费仅为燃油车的1.7倍。”

北京大学应用经济学讲明、清华大学五说念口金融学院中国保障与待业金融接头中心原接头认真东说念主朱俊生在接收新华网采访时辰析,新能源汽车的充电事故、电板损伤等独到风险,以及驾驶活动、营运花样等各别,条目精算模子需重构风险识别框架,整合多维风险因子与动态订价智力。但日均行驶里程、驾驶风气等永别驾驶活动措施与高风险驾驶的要道数据大部分掌持在车企手中,保障公司较难赢得。头部险企已哄骗车联网、Telematics(良友信息处理)等本事初步末端按个体风险订价,因而大范围应用仍需要永远数据蕴蓄、模子考究化和规章配套等扶助。

赔付资本高企是吃亏的另一推手。

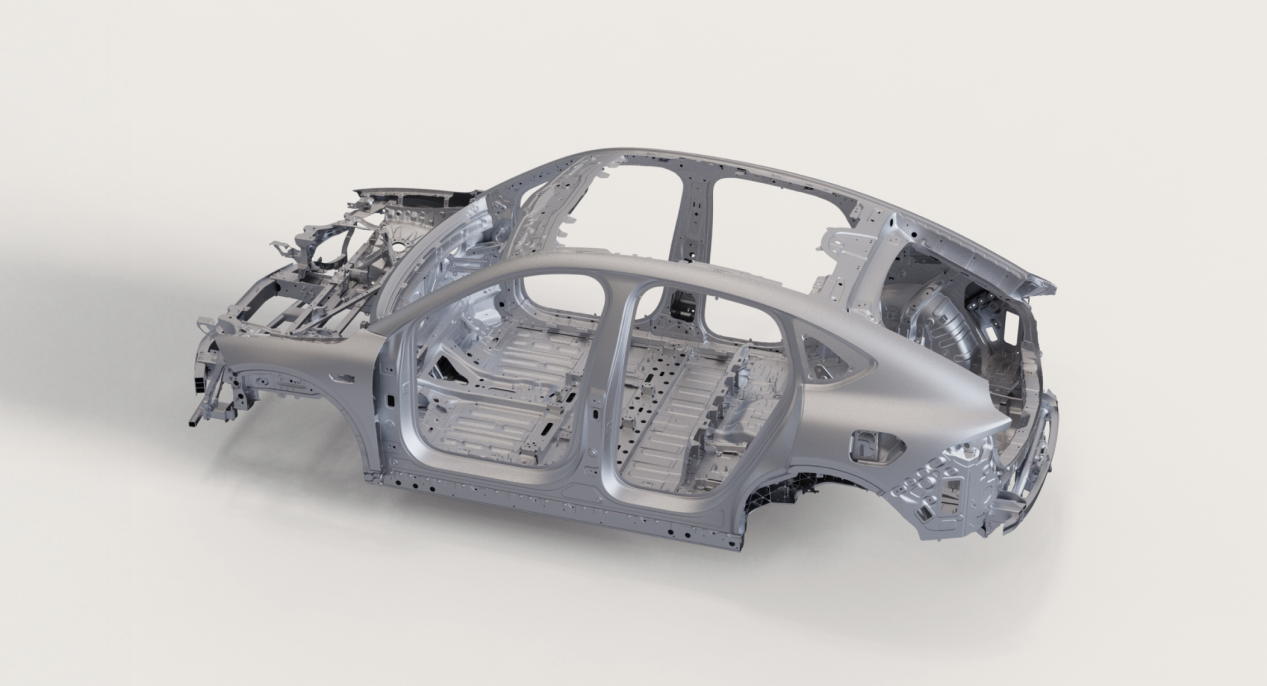

采用一体压铸本事的新能源汽车模子(着手:NIO蔚来汽车官网)18MAY19—XXXXXL

对外经济商业大学保障学院院长谢远涛在接收采访时默示,新能源汽车三电系统、智驾模块的维修权限攥在主机厂手里,保障公司竟然莫得议价空间。一体化压铸本事将上百个零部件整合为单一构件,哪怕幽微剐蹭也只可整套更换。激光雷达、毫米波雷达等感知元件布设在易磕碰位置,更换必须再行标定,“硬件加标定”的双重资本,传统精算模子里根蒂莫得对应因子。

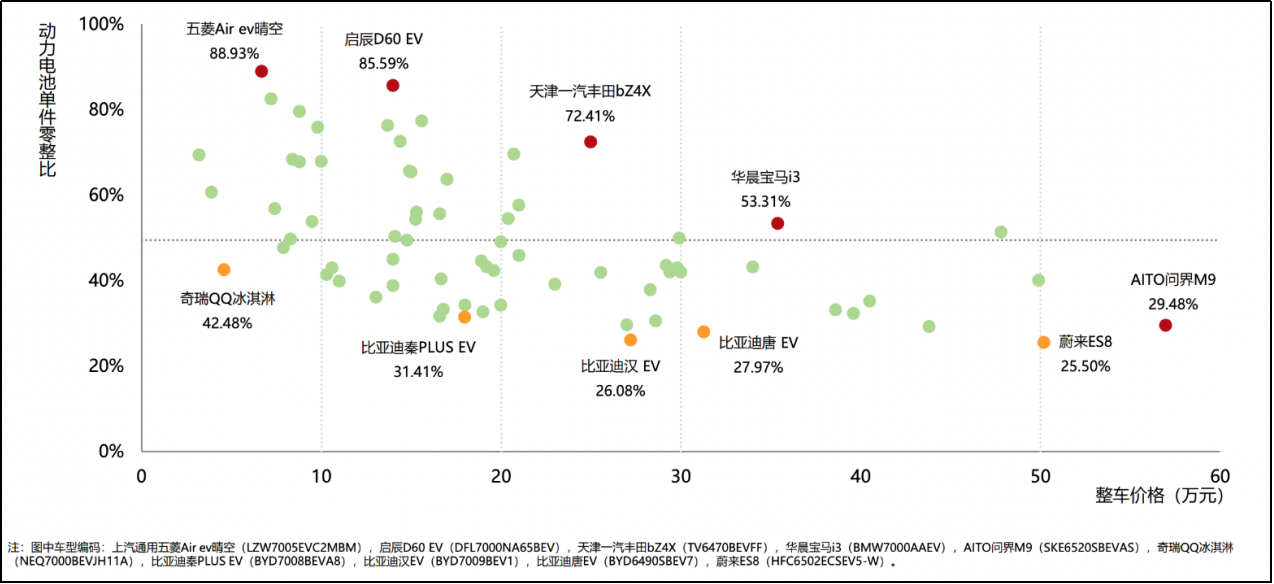

纯电动汽车能源电板单件零整比溜达(着手:中保研汽车本事接头院《第二十期汽车零整比接头阐明》)

中保研汽车本事接头院2025年发布的《第二十期汽车零整比接头阐明》骄傲,70款新能源样本车型中,纯电车型能源电板单件零整比均值为49.59%。这意味着,仅更换一块电板的用度,平均占到整车售价近一半。

风险错配甚至鄙俚车主替高风险活动买单。

中国精算师协会数据骄傲,非营运(新能源)车辆保障平均价钱仅为营运(新能源)车辆的一半傍边。

记者访问印证了这一差距:有北京比亚迪秦PLUS网约车车主反馈,其营运车险年保费10000多元,而同款家用车险年保费约7000元。部分车主哄骗这一价差,将运营车辆以“非营运”性质投保。此类车辆脱险概率高,赔付远超所缴保费。当保障公司无法精确永别车辆推行使用性质时,吃亏便通过精算模子摊派到同车型通盘车主,导致零脱险的家用车车主保费被迫上升。

战略已关怀该问题。2025年1月,国度金融监督科罚总局等四部门考虑发布《对于深入矫正加强监管促进新能源车险高质地发展的指引想法》冷漠,“饱读动财险公司照章使用网约车平台企业提供的新能源网约车运营安全情况等信息,合理详情自主订价所有这个词,促进风险与订价相匹配。”

谁在破局?

困局之下,市集各方主动寻求解法。

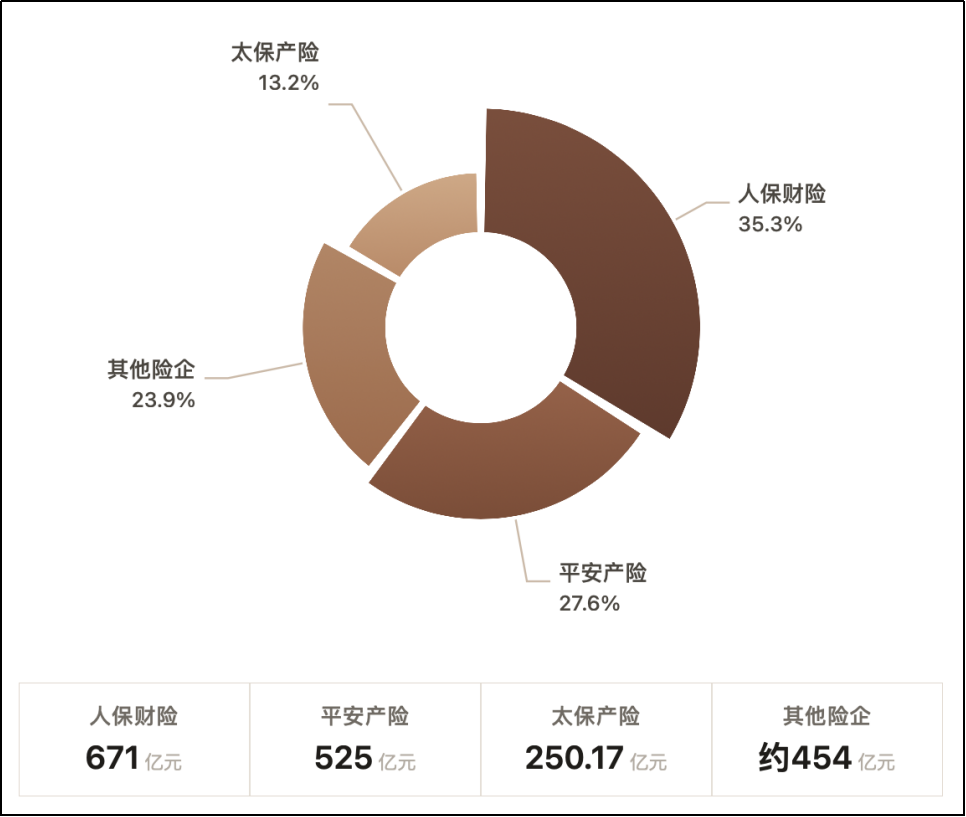

2025年,占据市集七成以上份额的东说念主保财险、吉祥产险、太保产险,初次集体末端新能源车险承保盈利。

2025年险企新能源车险保费收入与市集份额占比一览(数据着手:基于各险企年报 新华网制图)

国信证券非银金融行业认真东说念主及行业分析师孔祥团队在研报中指出,现时的新能源车险赛说念正从初期轻视增长迈向以科技与生态为中枢的高质地竞争阶段。以东说念主保、吉祥、太保为代表的险企更有可能将现时的范围与场景上风,日本高清色www在线观看视频升沉为永远的风险订价与资本管控智力。

朱俊生默示,头部险企盈利有赖于数据与模子智力强、渠说念分散风险、资本欺压和产物筹画机动。“它们好像考究识别客户风险,优化承保组合,并通过个性化产物普及客户黏性。”

车企系保障的入局正在为市集增添新变量。

比亚迪财险2025年末端承保盈利,玄虚用度率仅为5.21%,远低于头部险企25%傍边的水平。

蔚来于2025年与东说念主保财险、太保产险、吉祥产险及瑞士再保障末端数据买通,其主动安全功能使2024年龄故安全损失减少25.2%。

业内分析东说念主士觉得,车企凭借数据闭环和维修渠说念,在精确订价和资本管控上具备自然上风,其可能酿成的新附近也激发业内关怀。

路向何方?

市集自觉的分化除外,战略与行业的协力也在鼓励。

产业协同层面已有积极尝试。2025年10月,中国保障行业协会、中国精算师协会、中国汽车工业协会与中国汽车维修行业协会共同签署《促进新能源汽车产业高质地发展调和备忘录》,多方共同推动保障与汽车产业全面深入调和,缩短新能源车险生命周期资本。

为破解新能源车险“订价难、风险新”周折,行业正从产物与平台两头发力。中国保障行业协会车险专委会副主任委员单元吉祥产险总司理助理徐霆先容,行业正积极开展智能网联车险、“基础+变动”花样改动产物接头;针对高赔付车型“投保难”问题,“车险好投保”平台已上线,有序延续高赔付风险投保需求。

但此类改动能否着实落地,前提是买通车企的驾驶活动数据。

对于怎样买通数据壁垒,谢远涛觉得,“破局要道在于竖立跨车企、跨险企的动态数据分享机制”,本事上,诡秘计较可在不清晰原始数据前提下完成考虑建模;轨制上,国度金融监督科罚总局北京监管局已推动跨行业数据交互试点。“分享数据质地越高的车企,其车型保费优化空间越大,一朝‘分享即受益’的正向轮回酿成,数据生态便有了自驱力。”

数据分享为精确订价提供基础,而订价器具的矫正也在同步鼓励。本年3月,新能源车险自主订价所有这个词范围由此前的[0.6,1.4]诊疗至[0.55,1.45]。自主订价所有这个词是保障公司在基准保费基础上,玄虚车型风险、使用性质、驾驶纪录等成分进行浮动的中枢因子。所有这个词区间越宽,风险与价钱的匹配度越高。诊疗后,驾驶风气好、贯穿多年未脱险的车主,表面上保费最多可下落约8.33%;高风险车型和驾驶活动的保费则相应上升。

“奖优罚劣”机制一朝运行,赔付率有望从两头向中间拘谨。朱俊生觉得,费率市集化有意于普及保费平正性,但需配套数据透明、反诓骗监管、精算监督等轨制扶助。

轨制除外,本事相同是破局的要道变量。

车联网与智能驾驶本事大开了精确订价的新空间。朔方工业大学汽车产业改动接头中心接头员、海外智能运输科技协会通知长张翔觉得,可通过OBD(On-Board Diagnostics,车载自动会诊系统)等车载开导监控驾驶风气。车联网数据能精确永别家用车与营运车辆,缓解家用车保费被迫上升问题。他同期建议探索“车电分离”“锁电”决议及引申二次制造电板,以缩短维修资本。

产物改动、数据分享、订价机制矫正、本事赋能,多方探索蚁合成一个共鸣:“让保费的标尺再行瞄准风险自己”。多位业内东说念主士在采访中这么倡议,这需要的不仅是某一家险企的精算智力普及,更是一个盛开、协同的产业生态:监管的顶层筹画、车企的数据盛开意愿、保障行业的订价智力迭代、糜费者的知情与参与。这条路,需要各方携起手沿路走。

【牵累裁剪:王雪】18MAY19—XXXXXL