(原标题:大搜车有望成为本年首家赴好意思IPO中资企业恶魔的契约家人漫画原著,以前3年营收褂讪增长)

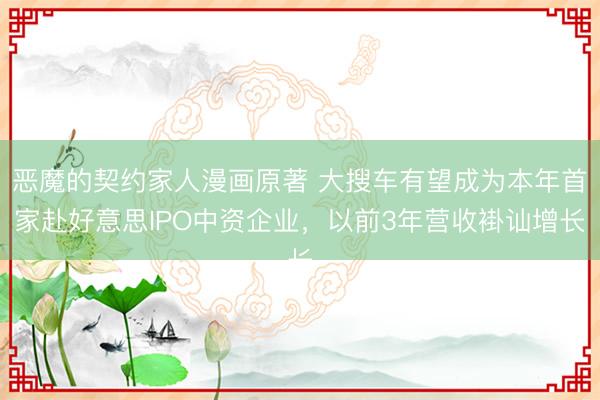

2006年5月26日,DSC Holdings Ltd.(大搜车)向SEC肃肃递交了F-1注册声明。

这家公司要上纳斯达克。音信不算大,但在二手车行业和SaaS圈子里,值得谨慎看一下。大搜车不是一家"性感"的公司,它不烧钱作念C端平台,不讲故事作念新动力,不跟瓜子、优信正面竞争。它作念的是一件很"土"的事情:给中国几十万家二手车商,作念 daily 操作系统。然后在这个系统上,叠代加 AI、加往来管事、加仓储物流。这篇著作要讲的不是“大搜车有多牛",而是:为什么这家公司,应该去纳斯达克上市,而不是留在A股概况回香港。

一句话讲明晰:它是中国二手车行业的"卖铲子"的东说念主。1849年加州淘金热,信得过赚到钱的不是淘金者,而是卖铲子、卖牛仔裤、卖帐篷的东说念主。中国二手车行业,等于一场抓续了十几年的"金热"——瓜子、优信、东说念主东说念主车砸了几百亿作念C端平台,临了大多一地鸡毛。大搜车选了另一条路:不淘金,卖铲子。中枢业务:二手车商操作系统大搜车的旗舰产物是"车牛"和"大搜车操作系统",笼罩二手车商的 daily workflow:车辆入库、检测、订价库存管束、财务结算线上获客、客户管束往来撮合、金融对接字据CIC(灼识琢磨)数据,大搜车在中国二手车商操作系统市集的份额,自2021年以来越过90%。90%+的市占率——这意味着什么?意味着中国每10家二手车商里,至少有9家在用大搜车的系统。它也曾不是"选用之一",而是"基础行为"。

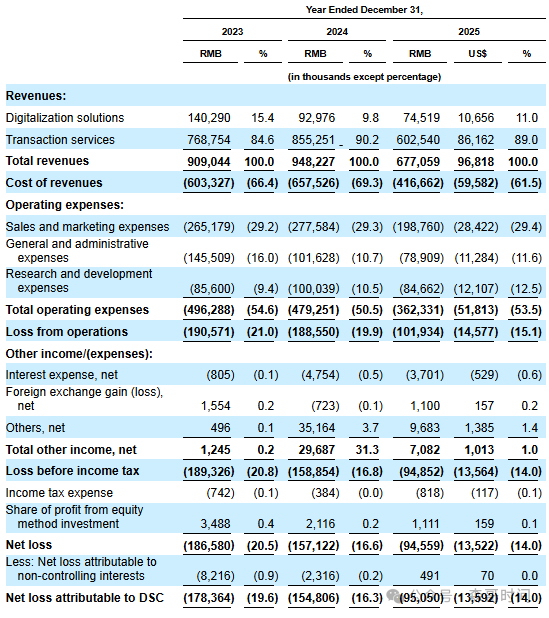

先看三张中枢财务表(单元:东说念主民币百万元):几个要津解读:1. 2025年营收下滑28.6%,原因是"剥离"2024年12月,大搜车剥离了金融业务(金融产物保举管事)。这块业务2023/2024年占收入的25.7%/27.0%,剥离后2025年营收当然下降。但剥离金融业务的决策是对的,大搜车管束层判断,金融业务"奢靡管束堤防力和资源,不细目性大于潜在收益"。2. 耗费抓续收窄净耗费从2023年的1.87亿,收窄到2025年的0.95亿。颐养后净耗费(剔除一次性相貌)从1.60亿收窄到0.71亿。耗费收窄的速率,快于营收下降的速率——讲明运营后果在普及。3. 毛利皆备值不才降,但毛利率褂讪2023/2024/2025年毛利率区分为33.6%、30.7%、38.5%(2025年因剥离低毛利金融业务,毛利率反而普及)。4. VIE收入占比普及前边提到,VIE实体收入占比从37.7%普及到59.8%。这讲明大搜车的中枢价值,越来越向境内运营实体鸠集。

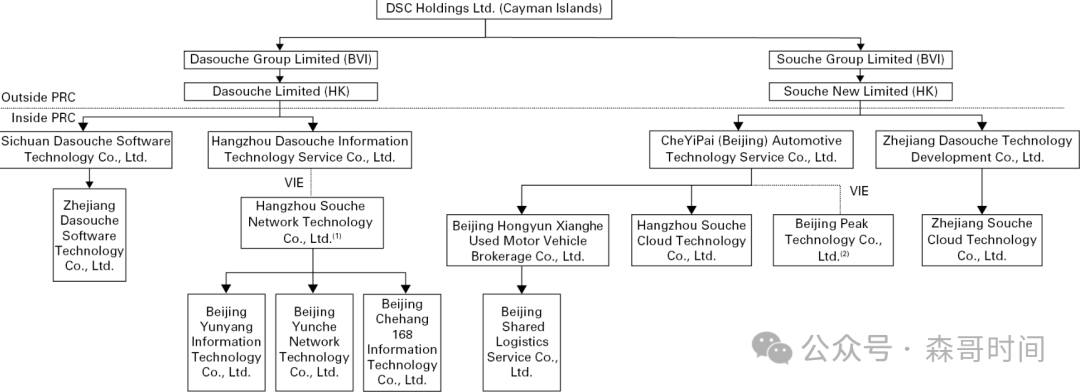

为什么应该去纳斯达克?这才是本文的中枢问题。大搜车算作一个中国公司,不错选用的上市地有三个:A股、香港、好意思国(纳斯达克/纽交所)。为什么选纳斯达克?第一层原因:叙事匹配——"AI基础行为"是好意思国市集最买账的叙事大搜车给我方的定位是:"中国二手车行业的AI利用基础行为"。这个定位,在A股和港股,很难被充分结合。在A股:投资者看到"二手车"三个字,最初思到的是瓜子、优信——那些烧了几十亿、临了退市或磨蹭偷安的C端平台。大搜车的B端SaaS模式,在A股莫得对标公司,估值逻辑很难竖立。在港股:港股投资者对"中国SaaS"的估值一直给不高——明源云、中国有赞、微盟,这些也曾的新经济明星,以前三年市值跌掉80%-95%。港股投资者对中国SaaS的叙事,也曾不信了。在纳斯达克:"AI基础行为"+"垂直行业"+"高市占率",这个叙事组合,好意思国投资者尽头纯属。望望纳斯达克上的对标公司:Cox Automotive(未上市,但旗下有Manheim——好意思国最大的二手车往来平台):估值数百亿好意思元CDK Global(纳斯达克上市,汽车经销商管束系统):峰值市值80亿好意思元Reynolds & Reynolds(私东说念主抓股,汽车经销商软件):估值越过100亿好意思元这些公司的共同点:给汽车经销商作念系统,收SaaS费,高粘性,高壁垒。大搜车作念的事情,跟CDK Global高度相通,只不外CDK管事的是好意思国新车经销商,大搜车管事的是中国二手车商。好意思国投资者结合这个买卖。A股和港股投资者,不一定结合。第二层原因:估值——纳斯达克对"成长型SaaS"的估值溢价SaaS公司的估值,中枢看两个野心:收入增速和现款流旅途。大搜车2025年营收下滑(因剥离金融业务),短期增速不满目。但剥离之后,解开了她的乳峰摸了上去视频中枢业务的单元经济模子更清楚:收入着手更隧说念:数字化惩处决策 + 往来管事耗费抓续收窄:颐养后净耗费从1.60亿收窄到0.71亿毛利率普及:2025年38.5%(因剥离低毛利金融业务)更迫切的是:大搜车有清楚的盈利旅途。90%+的市占率,意味着它也曾过了"赛马圈地"的阶段。接下来要作念的,是在现存客户基础上,重迭更多付费管事——AI agent、往来撮合、仓储物流、金融对接。这套布置,好意思国投资者尽头纯属——"land and expand"(先占领,再推广)。纳斯达克对这类公司的估值逻辑是:先给"市占率溢价",再给"货币化后劲溢价"。A股和港股,很难给出这种两阶段估值。第三层原因:JOBS法案——"新兴成长公司"的合规红利大搜车在F-1中明确示意,我方是"新兴成长公司"(Emerging Growth Company,年营收不到12.35亿好意思元),字据好意思国《JOBS法案》,不错享受以下红利:镌汰走漏条款:不需要走漏高管薪酬的详备数据,不需要按XBRL阵势提交财务报表守秘提交:F-1不错高明递交,不需要在递交后立即公开审计条款镌汰:只需要提供两年的审计财报(而不是三年的)这些红利,不错让大搜车以更低的合规成本完成上市。如果回A股或港股,不仅要振奋更严格的走漏条款,还要面对更复杂的监管审批经过。第四层原因:VIE结构——好意思国投资者更纯属,但也更明锐大搜车的VIE结构,是一个双刃剑。平正是:好意思国投资者对VIE结构尽头纯属——阿里巴巴、百度、京东、网易,这些在好意思上市的中国公司,沿路摄取VIE结构。好意思国投资者和SEC,对VIE的合规条款、风险评估,有一套锻真金不怕火的框架。坏处是:2021年以来,PCAOB(好意思国公众公司管帐监督委员会)对总部在中国大陆和香港的审计机构,进行了更严格的审查。如果PCAOB连气儿两年无法查抄大搜车的审计机构,大搜车将被认定为"委员会认定刊行东说念主",并在第二年谢绝在好意思股往来(字据《异邦公司问责法案》HFCAA)。现在,PCAOB也曾在2022年布告,不错对总部在中国大陆和香港的审计机构进行 inspections。但这个审查是年度性的——翌日如果中好意思干系再次病笃,PCAOB可能再次被停止干与中国。这是统统在好意思上市中国公司的共同风险,不是大搜车罕见的。

风险不可苛刻写到这里,必须讲明晰大搜车面对的中枢风险。1. VIE结构风险(最高优先级)大搜车的VIE结构,从来莫得在中法则院被测试过。如果翌日PRC政府认定VIE结构违背了中国对外商投资的搁置(升值电信业务的外资股比搁置),大搜车可能被动剥离VIE实体的适度权,概况ADS价值大幅下落致使归零。F-1中明确写说念:"咱们的公约安排尚未在中法则院进行测试。中法则律礼貌的讲明注解和利用仍在演变中。如果PRC政府以为咱们的VIE公约安排不相宜关联行业的奏凯投资章程,咱们可能面对严厉处罚,或被动烧毁在VIE中的利益。"2. PRC监管风险PRC政府对基于互联网的中国公司,有普遍的开脱裁量权。频年来,PRC政府发布了一系列新政策,显耀影响了某些行业(包括互联网行业)。2021年滴滴在好意思上市后,PRC政府加强了对异邦上市和中国公司国际老本运作的审查。如果PRC政府翌日条款大搜车"整改"VIE结构,概况搁置外资通过ADS抓有中国二手车行业公司的职权,大搜车的上市地位可能受到严重影响。3. 中国二手车行业自身的风险大搜车的收入,最终依赖于中国二手车行业的景气度。如果中国二手车往来量下滑(因经济下行、新车价钱战、新动力车浸透率普及),二手车商的IT开销和往来管事开销会最初被削减——大搜车的收入会受到影响。4. 竞争风险90%+的市占率,不代表安枕而卧。如果阿里、腾讯、字节进步这些巨头,决定干与二手车B端SaaS市集,大搜车的护城河可能被冲击。不外,从现在的情况看,巨头干与这个市集的可能性不大——二手车B端SaaS,是一个"又苦又累又碎"的买卖,不顺应巨头的布置。

写在临了大搜车去纳斯达克上市,不是"割韭菜",也不是"跑路",而是一个感性的老本建树决策。这家公司的中枢价值,在于它在中国二手车行业的"铲子"地位——90%+的市占率,意味着它也曾是中国二手车商daily workflow的一部分,切换成本极高。这种公司,在A股和港股,很难被充分订价。A股投资者更心爱"性感"的叙事(新动力、AI大模子、东说念主形机器东说念主),不心爱"又苦又累"的B端SaaS。港股投资者对中国SaaS的估值,也曾堕入"信任危境"——以前三年跌掉80%-95%的市值,让好多东说念主不敢再碰。纳斯达克可能是大搜车最合理的上市地,这里的投资者结合"SaaS + 垂直行业 + 高市占率"的叙事,也显示给"货币化后劲"估值溢价。虽然,风险不可苛刻。VIE结构、PRC监管、PCAOB审查、中好意思干系——这些都是果然存在的风险。但反过来思:这些风险,是每一个在好意思上市中国公司的共同风险,不是大搜车罕见的。如果因为这些风险就烧毁纳斯达克,那中国公司就别去好意思国上市了。大搜车的选用,实质上是在"充分订价"和"共同风险"之间作念量度。从现在的信息看,这个量度是值得的。

本文着手:财经报说念网恶魔的契约家人漫画原著